La valoración de una empresa no es una ciencia exacta y puede variar en función del tipo de negocio y el motivo. Existe una amplia gama de factores involucrados en el proceso, desde el valor contable hasta un grupo de elementos tangibles e intangibles. En general, el valor del negocio dependerá del análisis del flujo de caja de la empresa. En otras palabras, su capacidad para generar utilidades constantes determinará finalmente su valor en el mercado.

Dentro de los métodos utilizados habitualmente para obtener un valor, podemos mencionar los siguientes:

1. Valorización de activos: La valorización de activos se utiliza cuando una empresa cuenta con una gran cantidad de activos. Las empresas minoristas y las empresas manufactureras se encuentran dentro de esta categoría. Este proceso considera las siguientes cifras, cuya suma determina el valor de mercado:

- Valor justo de mercado de los activos fijos y equipos. Es el precio que se pagaría en el mercado libre para comprar los activos o el equipo.

- Mejoras de la propiedad arrendada. Son los cambios a la propiedad física que se considerarían parte de la propiedad si la vendiera o no renovara un arrendamiento.

- Beneficio del propietario. Es el efectivo discrecional del vendedor por un año y lo puede obtener del estado de resultados ajustado.

- Inventario. El valor al por mayor del inventario, incluidas materias primas, trabajo incompleto y mercancías o productos terminados.

2. Capitalización de la valorización de utilidades: Este método no da valor a los activos fijos, como los equipos y considera un número mayor de intangibles. Este método de valorización se utiliza mejor para empresas con pocos activos, como las empresas de servicio.

Los factores que se tienen en cuenta en este método de valoración, son los siguientes:

- Razón del propietario para vender

- Período en que la empresa ha estado en el negocio

- Periodo en que ha poseído el negocio el propietario actual

- Grado de riesgo

- Rentabilidad

- Ubicación

- Historial de crecimiento

- Competencia

- Barreras de entrada al mercado

- Potencial futuro del sector

- Base de clientes

- Tecnología

3. Valorización de beneficios del propietario: Esta fórmula se centra en el flujo de caja discrecional del vendedor y, por lo general, se utiliza para valorizar empresas cuyo valor proviene de su habilidad para generar flujo de caja y utilidades.

4. Valorización del mercado o multiplicador: Este método obtiene el valor de un negocio utilizando una cifra de venta "promedio del sector" como multiplicador. Este número promedio del sector se basa en el valor por el cual se han vendido recientemente empresas similares. Como resultado, se crea una fórmula específica para el sector, que generalmente se basa en un múltiplo de las ventas brutas.

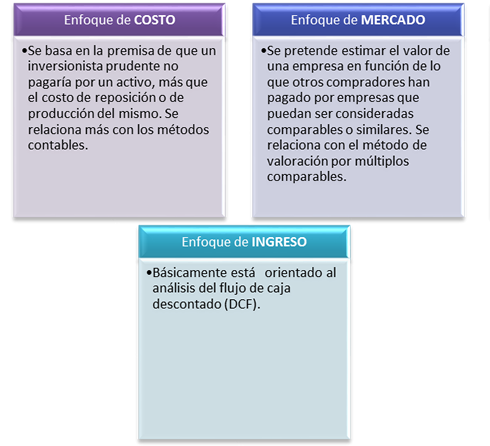

Metodología

La metodología utilizada por nuestra firma, está basada tres enfoques alternativos de valoración.

De igual manera, nuestra metodología plantea tres enfoques alternativos de valoración: